最近は新築を建てる際に一緒に太陽光パネルを搭載するお宅が増えてきました。太陽光発電のメリットは、何もしなくても晴れていれば自宅が太陽光を電気に変換して電力会社に売ってくれます。サラリーマンに取っては副収入として、ちょっとしたお小遣いにすることができます。

太陽光パネルの設置費用も安くなってきました。セキスイハイムで建てた我が家では、5.6kWの発電量で約200万円、そこに国からの補助金8万、県からの補助金4万8千円、市からの補助金7万円を差し引くと、トータルで約180万円です。

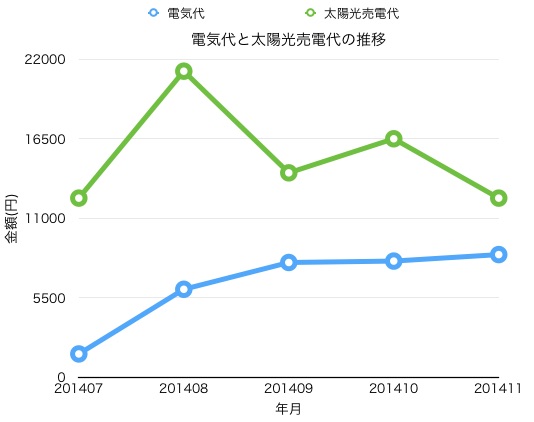

太陽光発電は一般的に10年で元が取れると言われています。先ほどの例では180万円の初期費用を10年で回収できるとすると、1年あたり18万円、1ヶ月あたり平均1万5千円程度の売電収入が見込めるということです。月1万5千円は大きな収入ですよね。我が家だと現状以下のような収入を得ています。

2014年の太陽光発電収支

しかし、ここで気になる事が。

収入があるということは、太陽光発電の売電収入には確定申告が必要ではないか、ということです。

サラリーマンが副業する場合、その収入に関しては税金がかかります。しかし会社の外で稼ぐお金に関しては会社は関与できませんので、その収入に対しては個人で税務署に行って確定申告を行わないといけません。

そこで今回は、太陽光発電によって得た収入について、確定申告が必要なのか否かを確認していきます。

スポンサーリンク

太陽光発電の収入に確定申告は必要?

一言でまとめますと、

「10kW未満の太陽光パネルの場合は、確定申告は不要」

「10kW以上の太陽光パネルの場合は、正確な計算が必要」

となります。

詳細な説明について、以下に紹介します。

太陽光発電の確定申告の有無

まず、国税庁のホームページを確認しますと、以下の文言が記載されています。

[国税庁]自宅に設置した太陽光発電設備による余剰電力の売却収入

余剰電力の売却収入については、それを事業として行っている場合や、他に事業所得がありその付随業務として行っているような場合には事業所得に該当すると考えられますが、給与所得者が太陽光発電設備を家事用資産として使用し、その余剰電力を売却しているような場合には、雑所得に該当します。

難しい用語が多いですが、要は「太陽光発電の収入は雑所得」ということです。この雑所得とはいったいなんでしょうか?

こちらも国税庁のホームページに記載があります。

雑所得とは、他の9種類の所得のいずれにも当たらない所得をいい、公的年金等、非営業用貸金の利子、著述家や作家以外の人が受ける原稿料や印税、講演料や放送謝金などが該当します。

よく分からないですが、とりあえず明確な所得とは異なる「その他の所得」と言えます。所得ということは「確定申告」が必要となる可能性がありますが、太陽光発電の収入についても確定申告が必要なのでしょうか?

・太陽光発電の収入が年間20万円以下の場合

株投資や副業では、年間20万円以下の収入の場合、確定申告が不要であると言われています。

確定申告条件 by 国税庁

この条件に従えば、「太陽光発電の売電収入が年20万円以下なら、確定申告が不要」と言えます。

上記例では、5.6kWの太陽光パネルだと年間18万円前後の収入が得られる見込みですので、ギリギリ確定申告が不要と言えます。このように、そもそも年間の太陽光発電の収入が20万円以下ならば、確定申告は不要です。

・太陽光発電の収入が年間20万円超の場合

一方、最近では10kW以上の大容量太陽光パネルを搭載した住宅も売られてきています。

大容量ソーラーハウス 楽楽の家(タマホーム)

このような大容量太陽光パネルを搭載しているお宅の場合、おそらく太陽光発電の売電収入が年間20万円を超える可能性があります。そのような場合、やはり先ほどの条件に従えば確定申告が必要なのでしょうか?

ここで注目すべきは「太陽光発電の売電収入=所得」ではないということです。

所得というのは、「収入−経費」で表されます。経費は収入を得るために必要な費用ですので、税金としては経費は除いた収入=所得に対して税金がかかる仕組みになっています。

とすると、太陽光発電の場合、経費というのは「太陽光パネル設置費用」となりますが、例えば初期費用の180万円だったとしたときに、年間発電収入が20万円なら、「20万−180万=−160万円」とはなりません。所得がマイナスだったら、何のもうけもないですから。

このような大きな設備の初期費用については、「設備の耐用年数で割った金額」が経費として認められます。太陽光発電の場合、耐用年数は「17年」と定められていますので、例えば初期費用200万円なら「200÷17=約11万8千円」となります。

さらに、太陽光パネルが実際に発電した発電量と、売った発電量の割合を経費に掛ける必要があります。例えば「発電量6000kW」で「売電量4500kW」の場合、「11万8千円×(4500kW÷6000kW)=8万8500円」となります。

以上から、最終的な所得というのは、「20万−8万8500円=11万1500円」となります。つまり、

発電収入 −(設備の購入費用 ÷17 × 売電量 ÷ 発電量)=所得

となり、これが年間20万円を超えるようなら確定申告が必要となります。10kW以上の大容量太陽光パネルを搭載しているお宅は、この式を使って所得を計算して20万円以上あるか確認することをおススメします。

まとめ

以上、今回は太陽光発電の収入について確定申告が必要か否かを確認しました。

税金のしくみについてはなかなか難しいので、つい敬遠しがちですが、確定申告を怠ると納税義務の違反となりますので、罰金を徴収される可能性があります。

個人向けの太陽光発電についてはおおよそ確定申告は不要であることが分かりましたが、発電収入が20万円を超えるような場合は所得計算を正しく行うことが必要となります。

計算が面倒な方は、もしハウスメーカー経由で太陽光パネルを搭載されたのなら、営業担当の方に聞いてみるのがよいと言えます。ハウスメーカーの営業担当さんはプロですから、確定申告についての知識もあるでしょう。自分で計算するのが面倒なら、積極的に利用してみてはいかがでしょうか。